フォワードテストとバックテストの比較「WBX_EURUSD_M5」Titan FX EAランキング

Titan FX EAランキングに出品している「WBX_EURUSD_M5」ですが、トレード数が少ないのが難点です。

確かに最近の相場は朝スキャにとって不利な環境になっているように思うのですが、それにしてもトレード数が少ない・・・。

今回は、フォワードテスト開始からの結果と同期間のバックテスト結果を比較してみたいと思います。

フォワードテスト(2024.4.23-6.21)

フォワードテストの条件

| テストに使用した口座 | TitanFX MT4デモ口座(ブレード) |

| 取引銘柄 | EURUSD |

| 取引時間足 | 5分足 |

| 運用開始金額 | 100万円 |

| パラメーター | デフォルト設定 |

| フォワードテスト開始日 | 2024年4月23日 |

フォワードテスト成績

- 取引回数:15回

- プロフィットファクター:3.13

- 勝率:9勝6敗(60%)

- 総損益:¥5,485

バックテスト(2024.4.23-6.21)

バックテストの条件

| テストに使用した口座 | TitanFX MT4デモ口座(ブレード) |

| ヒストリカルデータ | Tick Data Suite (Dukascopy社) |

| スプレッド | 変動 |

| 取引銘柄 | EURUSD |

| 取引時間足 | 5分足 |

| 運用開始金額 | 100万円 |

| パラメーター | デフォルト設定 |

| テスト期間 | 2024年4月22日~2024年6月22日 |

バックテスト結果

- 取引回数:62回

- プロフィットファクター:2.19

- 勝率:48勝14敗(77.42%)

- 総損益:¥19,076

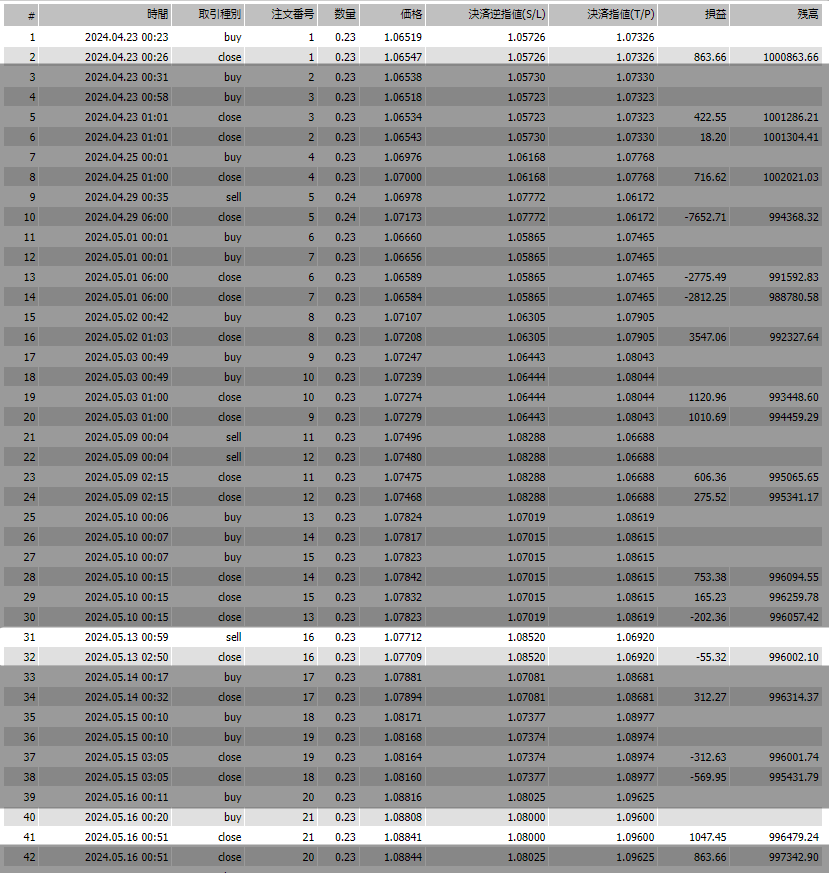

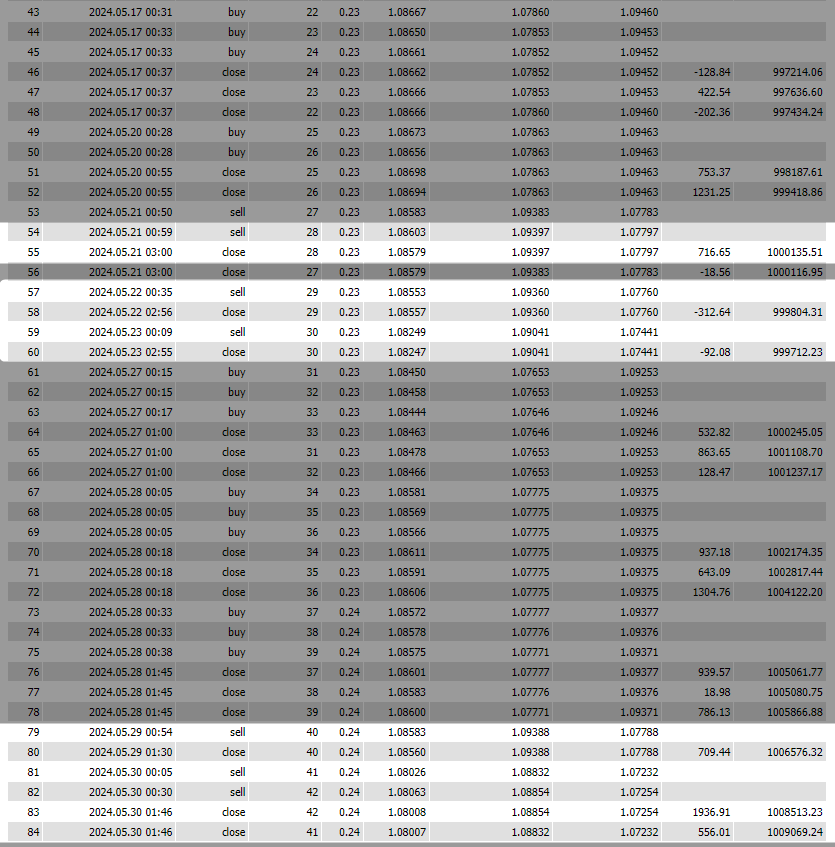

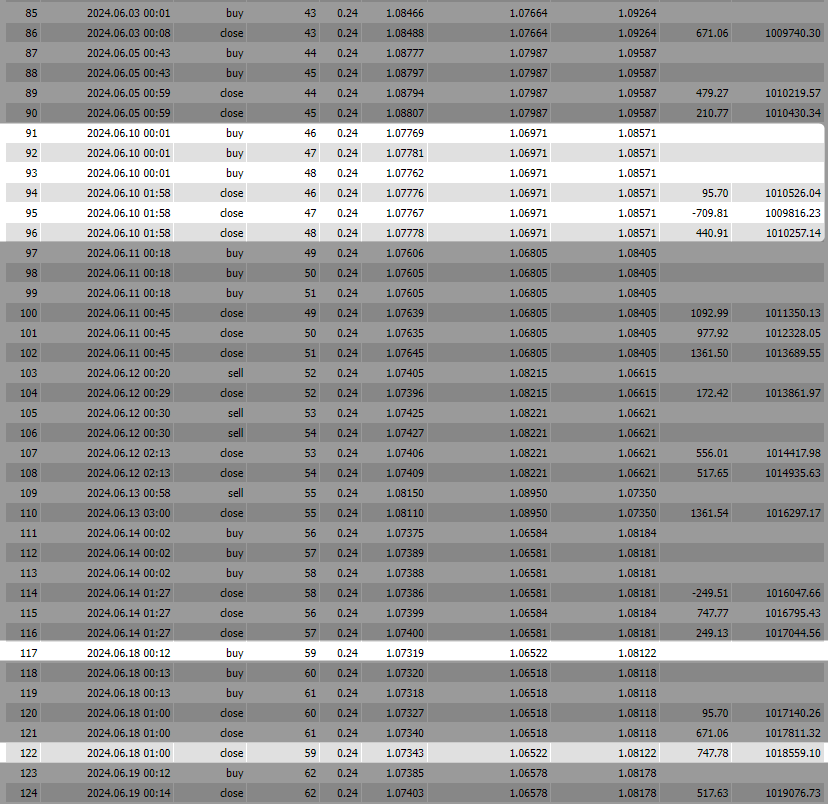

バックテスト取引詳細

バックテストとフォワードテスト(結果の比較)

「バックテスト取引詳細」の表中の明るい部分がフォワードテストで実際に取引があったポジション、暗い部分がバックテストのみで取引があったポジションです。

これを見るとフォワード環境ではかなりの取りこぼしがあることが伺えます。

ただしフォワードテストの取引も、もともと成績の良いグループからのピックアップなわけなのでまずまずの成績となっています。

やはり取引数ですが・・・。

今回のバックテストではTick Data Suite(TDS)という高精度なバックテストを可能にするツールを使用しました。TDSは「変動するスプレッド」や「スリッページの発生」を再現し実際の相場に近い環境でのバックテストを可能にすると言われているツールです。

TDSの設定で、スプレッド加算「20ポイント(2Pips)程度」することで取引数を20回弱まで減らすことができました。このことからロールオーバー時間帯(日本時間朝)のスプレッドの広がり方が、取引数に影響している可能性があります。

しかしながら、フォワードテストと取引数を調整したバックテストとの比較では、必ずしも「取引日」が一致しません。また、TitanFXのEURUSDのレートがデュカスコピー社のレートと比べて24時間常に+2Pipsなどということもあり得ません。

そう考えると、TDSでもロールオーバー時間帯(日本時間朝)の複雑なスプレッド変化は再現できていないのかもしれません。

取引数が少な目ではありますが、「WBX_EURUSD_M5」には、今後も粛々と利益を伸ばしていってもらいたいものです。

ブログランキングに参加しています。

「いいね!」感覚でポチいただけると嬉しいです。

ブログランキングに参加しています。

「いいね!」感覚でポチいただけると嬉しいです。